今回は不動産投資のリスク管理や、効率的な資金運用に欠かせない「LTV(Loan-to-Value)」について、できるだけシンプルな言葉でお届けします。

1.LTVって何だ?

LTVとは、物件の購入価格に対して、どれだけの借入金(ローン)が組まれているかを示す割合です。つまり、借入金額を物件価格で割った値のことです。

1-1.LTVはなぜ大切?

- リスク評価:LTVが高いと、物件の価値が下がったときに借入金の返済が大変になり、リスクが上がります。

- 資金効率:適切なLTVにすることで、自分のお金を上手に使い、効率的に投資ができます。

- 投資判断の目安:LTVを知ることで、どれだけリスクを取るか、どれだけ借金(レバレッジ)を利用するかを決める参考になります。

例えるならLTVは「お小遣いのうち、どれだけ借金で買い物をしているか」を示す割合のようなものです。借金が多いと、返すのが大変になってしまいますよね。

2.例えばこんな感じ

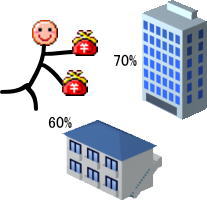

シンプルな数値例を使ってLTVの計算をしてみます。

- 物件購入価格:1000万円

- 借入金額:700万円

この数値例の場合、計算方法は、

- 借入金額を物件価格で割ります。

- 計算式:700万円 ÷ 1000万円 = 0.7

- この値をパーセンテージに変換します。

- 0.7 × 100 = 70%

この場合LTVは70%です。つまり、物件価格の70%が借入金で賄われているということです。この数値を見れば、借金の割合が適切かどうかを判断できます。

3.LTVを活用した投資判断のポイント

3-1. LTVが高いとき

- メリット:少ない自己資金で大きな投資ができるため、資金効率が上がります。

- デメリット:物件価格が下落した場合、借金の返済が重くなり、リスクが増えます。

3-2. LTVが低いとき

- メリット:借入金の割合が低いので、物件の価値が下がっても安心です。

- デメリット:自己資金が多く必要になるため、資金の使い方が効率的でなくなることもあります。

4.投資シナリオに応じたLTVの使い方

シナリオ1:初めての不動産投資

初めて不動産投資に挑戦する場合、リスクを抑えるために、LTVは低め(例えば50~60%)に設定するのが一般的です。これなら、物件の価値が下がってもリスクが少なくなります。

シナリオ2:複数物件への分散投資

複数の物件に分散投資する場合は、各物件のLTVをバランスよく設定することで、全体としてのリスクを分散できます。例えば、ある物件は70%、別の物件は60%といった具合に、自分のリスク許容度に合わせて設定するのがポイントです。

投資の際には自身のリスク許容度や資金状況に応じて、最適なLTVの水準を判断する必要があります。高すぎても低すぎても、それぞれにメリットとデメリットがあるので、バランスを考えながら判断いただければと思います。

5.まとめ

今回の記事では、LTVの基本的な定義、計算方法、そして投資判断における活用のポイントについてお話ししました。

- LTVとは:物件価格に対する借入金の割合を示す指標です。

- 投資判断への活用:LTVの数値によって、リスク管理や効率的な投資戦略を立てるための参考になります。

これからの不動産市場の動向や、さらに詳しい財務分析の勉強を進めていくことで、皆さんもより安全で効率的な投資ができるようになるかと思います。まずは基本をしっかり押さえて、一歩一歩知識を積み重ねていってくださいね!

皆さんの投資が成功することを、心から応援しています!