今回は、投資判断のカギとなる「DCR(債務回収比率)」の基本をお伝えしようと思います。難しい数字は苦手…という方でもわかりやすいように、できるだけシンプルな数字と例で解説してみようと思います。主にアパート一棟物件など、いくつかの入居者がいて、それぞれの家賃収入がある場合の測定に向いています。

1.DCR(債務回収比率)って何だ?

DCRとは、物件がどれだけの収入でローンの返済ができるかを示す返済力のバロメーターです。

基本の計算式は次の通りです:

DCR = NOI(営業純利益) ÷ ADS(年間負債支払額)

それぞれの用語をざっくり説明すると、

- NOI:物件運営で得られる年間収入から運営費などを差し引いた利益(お金が入ってくる部分)

- ADS:年間で支払うローン返済額(毎年のお財布からでていくお金)

例えば、ある物件の年間の営業純利益(NOI)が200万円、年間のローン返済額(ADS)が150万円だとすると、

DCR = 2,000,000円 ÷ 1,500,000円 = 約1.33

この場合、収入がローン返済を十分にカバーしているため、お金の余裕があると判断されます。

2.DCRはなぜ重要?

DCRは、物件があなたのお財布に笑顔を届けるか、それとも苦い涙をもたらすかを判断する重要な指標です。

・DCRが高い=安全性が高い

収入が十分にローン返済に充てられるため、思ったような家賃で物件を貸せなかった場合や、10部屋あるうち何部屋まで空室に耐えられるかなどの測定の根拠となり、万が一収入が少し減っても返済に支障が出にくくなります。

・DCRが低い=リスクが高い

例えば、NOIが180万円、ADSが150万円の場合、

DCR = 1,800,000円 ÷ 1,500,000円 = 約1.20

この例ではローン返済に対して余裕が少ないため、収入が減少した際のリスクが大きくなる可能性があります。

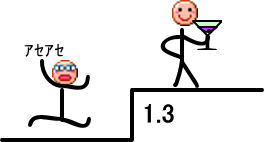

3.DCR 1.3の壁

DCRは「1.3以上」であることが安全な投資の目安と言われることが多いです。

・余裕ある返済能力

DCRが1.3以上の場合、物件の収益がローン返済に対して十分な余裕を持っており、収入が一時的に減少しても返済が可能な体制になっています。

・リスクの低減

逆に1.3未満だと、収入が少しでもダウンするとローン返済がギリギリになってしまうので投資リスクが高くなります。

物件選定時には「DCR 1.3の壁」を意識して、安心して返済できる物件を選ぶことが重要です。

4.例えばこんな感じ

先ほどの例を改めてまとめてみます。

【ケースA:安心な投資例】

・NOI:2,000,000円

・ADS:1,500,000円

→ DCR ≒ 1.33

この物件は、収入がローン返済額をしっかり上回っているため、投資として安全な選択と言えます。

【ケースB:リスクのある投資例】

・NOI:1,800,000円

・ADS:1,500,000円

→ DCR ≒ 1.20

この物件はちょっと息切れしそうですね。収入が少し下がるだけでも返済が厳しくなり、リスクが高いと言えます。

5.まとめ

DCRの計算を行うことで、物件の安全性を簡単に評価できるようになります。実際に手計算やエクセルなどを使って、シンプルな数値で試算していただければ理解が深まると思います。

投資判断の際には、物件の収益性だけでなく、ローン返済の余裕も確認しましょう。基本的な計算方法を押さえておけば、難しい専門用語や複雑な計算もシンプルに理解できるようになります。ぜひ実際の物件でも、DCRを計算してみることをお勧めします。